銀行融資をチャンスに!「強い取引先ネットワーク」の作り方

会社の成長には、良い仕入先や顧客との関係、つまり「取引ネットワーク」が欠かせません。市場の変化や自社の状況に合わせて、このネットワークを見直すことは非常に重要です。今回は、銀行からの融資が、企業の取引ネットワーク見直しにどう影響するかを分析した論文をご紹介します。

多くの企業にとって銀行融資は生命線のはずです。記事の前半では、みなさんに「融資をどう戦略的に活かせるか」という視点を提供します。後半では具体的なアクションプランを考えてみましょう。

銀行融資は取引先見直しのきっかけ?

この論文は、「銀行からお金を借りると、企業は取引先(仕入先や顧客)を見直すようになるのか?」という疑問を出発点として、長崎大学経済学部、一橋大学経済学研究科帝国データバンク企業・経済高度実証研究センターの今仁 裕輔先生が、帝国データバンク(TDB)の保有する、非上場企業を多く含む膨大な企業間取引データ(約16万社)を活用・分析しました。

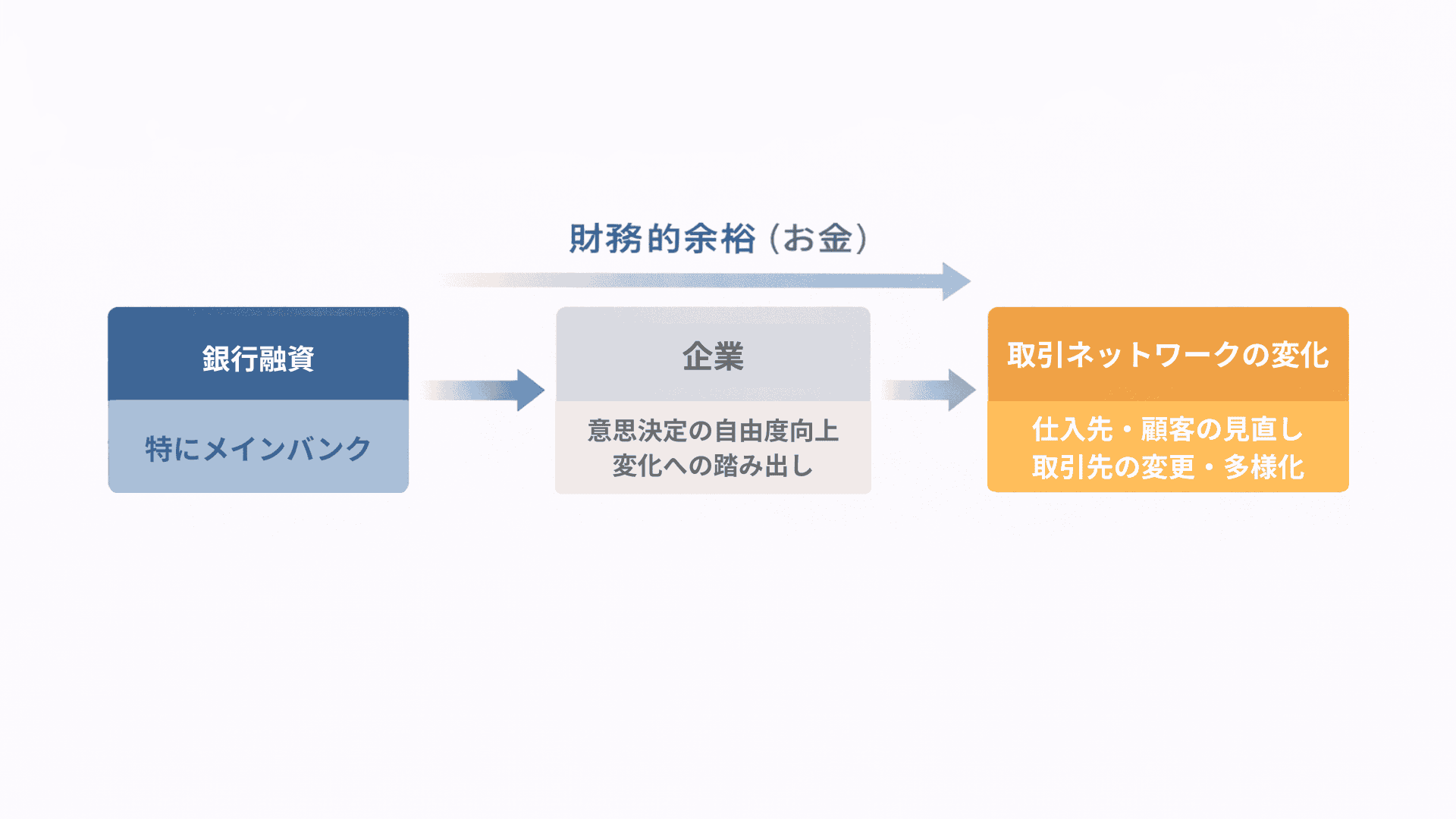

1. なぜ銀行融資が取引先に関係する?

新しい取引先を探したり、契約し直したりするには、時間もお金もかかります。したがって 銀行から融資を受けて資金に余裕(財務的余裕)ができれば、企業はこれらのコストを気にせず、取引先の見直しを進めやすくなるのではないか、という仮説からスタートします。

2. 結果:融資は取引先の変更を促す

銀行から新しく、または追加で融資を受けた企業は、そうでない企業に比べて、仕入先や顧客を変える確率が高いことが分かりました。

これは融資で得たお金が、取引先を変えるためのコスト(新しい相手を探す費用、交渉費用、切り替えの手間など)を賄う助けになるためです。資金面の心配が減ることで、企業はより積極的に取引関係の見直しに動けるようになるのです。

3. 特にメインバンクからの融資が効果的

ここで重要な発見がありました。この「取引先を変えやすくなる」効果は、特にメインバンクから融資を受けた場合に強く見られることが分かりました。なぜメインバンクだと効果が高いのでしょうか。

①企業のことをよく知っている: メインバンクは、普段から企業と付き合いが深いので、経営状況や計画をよく理解しています。そのため、融資だけでなく、取引先見直しのような戦略的な動きに対しても、的確なサポートが期待できます。

②信頼関係がある: メインバンクからの融資は、企業への信頼の証とも言えます。この信頼が、取引先の変更へ踏み出すリスクある挑戦の後押しになります。

③経営を見守る目がある: メインバンクは、貸したお金が有効に使われるか、企業の経営を注意深く見ています。時には「この取引先は非効率では?」といったアドバイスを通じて、見直しを促すこともあります。

4. ポイント

この研究では、多くの企業の取引関係データや財務データ、銀行の貸出データを組み合わせて分析しています。これにより、「どの会社が」「どの銀行から」「いつ、いくら借りて」「取引先を変えたか」という関係を具体的に調べています。

融資をテコに取引ネットワークを最適化

この論文をもとにすれば、経営者やビジネスパーソンが銀行融資をどう活かせるか、具体的なヒントが見えてきます。以下に4点を挙げてみます。

1. 融資は「変化のためのお金」と捉える

銀行から借りたお金を、ただの運転資金や設備投資だけでなく、事業を変えるための戦略的な資金と考えましょう。取引先を見直すことで、コスト削減や品質向上、リスク分散など、様々な経営改善が期待できるからです。

具体例:

部品コスト上昇に悩む製造業A社。銀行から融資を受ける際、一部を新しい海外サプライヤーを探し、契約するための費用に充てる計画を立てました。融資で生まれた余裕を活かし、仕入先を変更。コスト競争力を高めることに成功しました。

アクションのヒント:

融資を考えるとき、「このお金で、どの取引関係を見直せるか?」という視点を持ちましょう。

2. メインバンクとの関係を戦略的に築く

メインバンクは、ただお金を貸してくれるだけでなく、企業の変革をサポートする力を持っています。特に取引先の見直しのような重要な判断では、その情報やネットワークが役立ちます。

具体例:

全国展開を目指す小売業B社。メインバンクに事業計画を相談する中で、新しい物流パートナー探しについてもアドバイスを求めました。銀行が持つ情報から、地域に強い物流会社を紹介してもらい、最適なパートナーを見つけることができました。

アクションのヒント:

メインバンクとは、業績報告だけでなく、サプライチェーンの課題や将来構想なども話し合い、アドバイスを求めてみましょう。

3. 取引先見直し=リスク管理+チャンス掴み

特定の取引先に頼りすぎると、その会社が倒産したり、災害で供給が止まったりした時に大打撃を受けます(リスク)。また、古い付き合いに安住していると、新しい技術を持つ企業との連携チャンスを逃すかもしれません。

融資は、このリスクを減らし、新しいチャンスを掴むための見直しを実行する良い機会です。

具体例: 主要な開発委託先が1社だけだったIT企業C社。プロジェクト資金の融資を受けたのを機に、リスク分散のため別の開発会社も評価し、一部業務を委託。依存度を下げつつ、新しい技術に触れる機会を得ました。

アクションのヒント:

融資を受ける際は、自社の取引関係に「偏りすぎのリスク」や「逃しているチャンス」がないかチェックし、必要なら取引先の多様化を計画に入れましょう。

4. 融資実行はネットワーク再構築の「合図」

取引先を変えるのは大変なので、つい後回しにしがちです。しかし、融資が決まって資金に余裕ができる時は、この見直しを実行に移す絶好のタイミング。会社全体としても、変化への意欲が高まりやすい時期です。

具体例:

大型工事を受注した建設業D社。メインバンクから融資を受け、その資金で、プロジェクトに必要な専門技術を持つ新しいパートナー業者を開拓。より専門性の高いネットワークを築き、工事の品質向上とリスク低減に繋げました。

アクションのヒント:

融資が決まったら、「このチャンスを活かして、取引関係で改善できる点はないか?」を経営会議などで話し合い、具体的な行動計画に落とし込みましょう。

銀行融資を戦略的に使い、強い事業基盤を

この論文は、銀行融資が単なる資金調達ではなく、企業の取引ネットワークという大切な土台を作り直すための強力なツールになり得ることを教えてくれます。特に、メインバンクとの良好な関係はその効果を高めます。

経営者の皆さまは、銀行融資の機会を、自社の仕入先・販売先・協力会社との関係全体を見直し、より強く、しなやかなネットワークへと進化させるチャンスと捉えることが大切です。

融資で得た余裕を戦略的に使い、メインバンクともよく対話しながら、変化に強く、成長し続けるための事業基盤を築いていきましょう。

著者の方へ:本記事は中川功一監修のもと、学術知見の社会還元を目的として掲載しております。内容に関する修正・削除等のご要望がございましたら、お手数ですがinfo@ronbun.newsまでご連絡ください。

が作られたという話。 33")