エビデンス・ベーストとは?

ビジネスを進める中で、「エビデンス」という言葉を一度は聞いたことがあると思います。

経営学の隣接領域である管理会計研究において「エビデンス・ベースト」とは、一体どのようなものなのでしょうか?

大阪公立大学の新井先生らの研究では、文献調査により、管理会計分野での「エビデンス・ベーストな経営・管理研究とは、どのような姿勢と視点を持つべきなのか?」を明らかにしました。

その結果、主として以下の2つの結論を導いています。

①施策や制度そのものを評価するだけでは不十分であり、それが最終的にどのような経済的な成果(=業績や指標など)につながるのかを意識することが重要であること。

②「エビデンス・ベーストな研究」は、(1)研究成果そのものを提供すること、(2)実務家が自分の組織でエビデンスを集めて考えるための方法を示すこと、この2点のルートで実務に貢献できること。

本稿ではこの一連の取り組みを概説します。

研究手法

新井先生らの研究では、日本管理会計学会誌『管理会計学』で企画された特集「エビデンス・ベーストな管理会計研究を目指して」(2021年)を題材としました。

その中で、管理会計研究におけるエビデンスの捉え方、研究の進め方、理論研究の位置づけ、実務との接続可能性を整理しました。

調査結果

本研究の貢献は「エビデンス・ベーストな経営・管理研究とは、どのような問いを立て、どのように実務とつながるべきか」が、管理会計研究の事例を通して比較的明確に整理された点にあります。

その整理は、以下の4点にまとめられます。

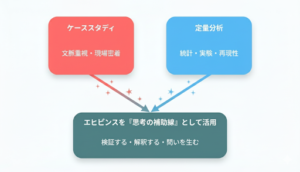

第一に、「エビデンス・ベーストな研究」とは、単にデータや統計を使う研究ではなく、「何が、どの条件で、どのような結果をもたらすのか」という因果関係を意識した研究であることが確認されました。

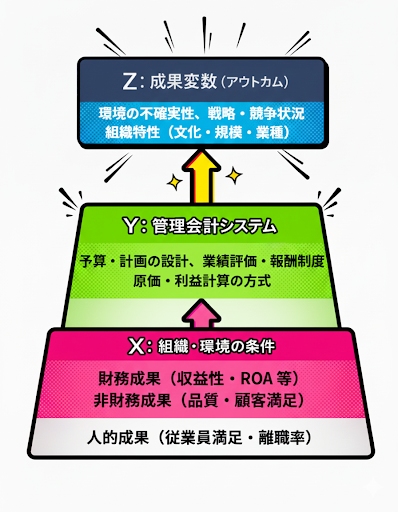

すなわち、主要変数を以下のように定義した際に

X:コンティンジェンシー変数

(環境の不確実性,技術の不確実性,企業戦略,競争戦略,組織文化,業種など)

↓

Y:管理会計システム変数

(予算の各種特性,経営計画の各種特性,利益計算の方法,配賦計算の方法など)

↓

Z:成果変数

(収益性,部門別財務指標,品質指標,顧客満足度指標,従業員満足度,離職率など)

—

X → Y の研究ではなく,X+Y+X*Y → Z についての研究を進めることこそが、エビデンス・ベーストな研究において強調されるポイントです。

第二に、エビデンス・レベル(その因果効果のもっともらしさを示すレベル)は、研究テーマそのものだけでなく、研究デザインによって大きく左右されることが示されました。

たとえば、ランダム化比較試験(RCT)や時間的な前後関係を考慮した観察研究は、因果関係をより強く示せる一方で、事例研究や専門家の意見はエビデンス・レベルは低いと位置づけられます。

ただし、それらが不要なのではなく、高いレベルの研究を支える基礎として重要な役割を果たすことも同時に示されています。

第三に、数理モデルなどの理論研究は、実証研究と対立するものではなく、実証研究を補完する重要な役割を持つことが明らかにされました。

理論研究は、データだけでは見えにくい重要な変数やメカニズムを示し、なぜその結果が起こるのかを説明することで、エビデンスの解釈や実務への応用を助けます。

最後に、実務との関係においては、エビデンスが活用されるためには、

- 妥当範囲|どのような組織や状況に当てはまるのか

- 経済的帰結|どの程度の経済的な効果(財務業績などのアウトカム)が提示されるのか

これら2点が示されていなければならない、という点が明らかになりました。

まとめ

この整理を通じて、エビデンス・ベーストな研究は、「研究成果を示すこと」だけでなく、「実務家が自分の組織で考え、判断するための視点や方法を提供すること」によって、実務と接続されるという理解が導かれています。

すなわち、学術的な一般的な知見(big “E” evidence)を提供するだけでなく、実務家が自社固有の文脈でエビデンスを見出すための方法(little “e” evidence )を提示することで、実務と真に接続されるという理解が導かれています。