重要取引先との関係を、リスクとみるか、機会とみるか

皆さんの会社は、重要取引先との間で、しっかりした協力関係が構築できているでしょうか。重要取引先は、それだけ実力がありますから、自社がないがしろにされたり、高額に吹っ掛けられてしまうリスクもあります。

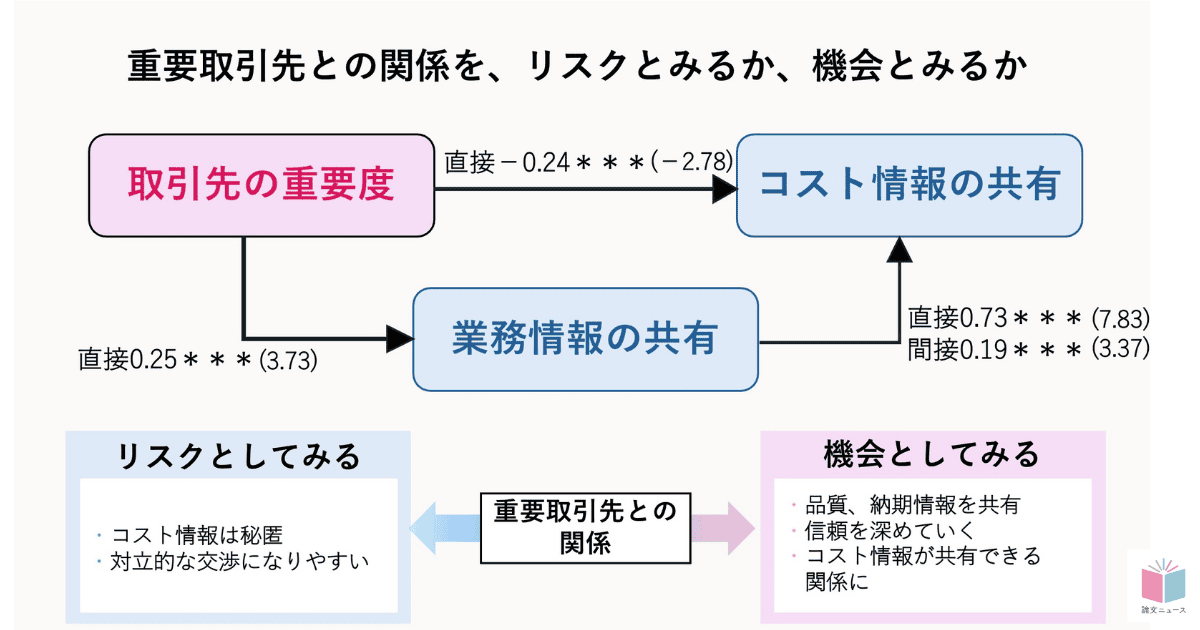

関西大学の坂口順也先生と同志社大学の河合隆治先生は、論文「固定的な取引関係が管理会計情報の共有に与える影響」で、相手が自社にとって重要で代えのきかない存在である場合、品質や納期についての情報を提供して連携を図り、ひいてはコスト情報までもが共有される形が選択されやすいことを突き止めました。

日本企業の、取引関係構築の理論と実証

皆さんの会社には、皆さんが買い手側となる、重要な取引相手がいるでしょうか。供給の限られる重要部品、重要設備、重要素材を扱っている会社には、自社に優先的にそれを流してもらえるよう、便宜をはかるはずです。

その便宜とは、第一には自社としての品質や調達・納入に関する情報でしょう。これらの非財務的な情報は、取引相手にも比較的開示しやすく、業務上の連携をいっそう取りやすくなりますから、重要な取引先との関係構築への重要なカードになるはずです。

一方で、コスト情報はそう簡単には見せられません。重要部材・設備を握っている相手の方が交渉上の立場が上ですから、こちらのコスト情報を見せてしまえば相手に利益を総取りされてしまう可能性があります。

これは重いジレンマです。重要取引先とは連携を強めたいが、連携を強めていく中で、こちらのコスト構造が知られてしまえば相手に交渉を有利に進められてしまう。連携はしたいが自社の立場を弱めたくはない。だから、コスト情報は出せない。協力関係は深まるのに価格面では毎回シビアな交渉になる。協力し合うほどに敵対リスクをはらむ可能性があることが、学者の間では知られていました。

しかしここで、本論文は「品質や調達・納入に関する情報共有が進み、協働関係が深まるなら、双方の信頼が高まり、コスト情報も共有されるようになる(それによる交渉力の喪失が重要な経営上のリスクではなくなる)」と推測したのです。

坂口先生たちは、上場している日本の完成品企業88社へのアンケート調査で、以上の関係をすべて厳密に検証することに成功しました。すなわち、以下の3点が検証されることとなったのです。

・重要な取引相手に対しては、品質や納期などの業務情報が共有されるようになる。

・重要な取引相手に対しては、コスト情報は秘匿される傾向にある。

・しかし、納期や品質などの業務情報共有が進めば、そちらの経路からコスト情報の共有も図られるようになる。

信頼して、協業を深めていくこと

この研究は、取引相手を「リスクのある交渉相手」とみるか「信頼できる協業相手」とみるか、という伝統的な企業間関係の問題について、スッキリした答えを提供しています。

すなわち、重要取引相手はそのままではリスクのある取引相手だけれども、業務的な連携を深めて「信頼できる協業相手」にできれば、コスト情報まで腹をわって開示できるほどにまで踏み込んでいけるようになるということを意味しているのです。

リスクを恐れて踏み込まないでいるか、腹を割って協力関係を構築するか。あなたが大切だと思う取引相手に対して、どちらの方策を採用するべきでしょうか。坂口先生たちの論文は、まずは業務からの連携を進めていくべしという道を示されました。皆さんもぜひ、自社のつくる取引関係に目を向けて、適切な関係のマネジメントができているか、チェックをしてみてもらえればと思います。

が作られたという話。 26")

の総合活用がイノベーションに繋がる 60")