分散投資の「落とし穴」と、それを克服する最新の理論

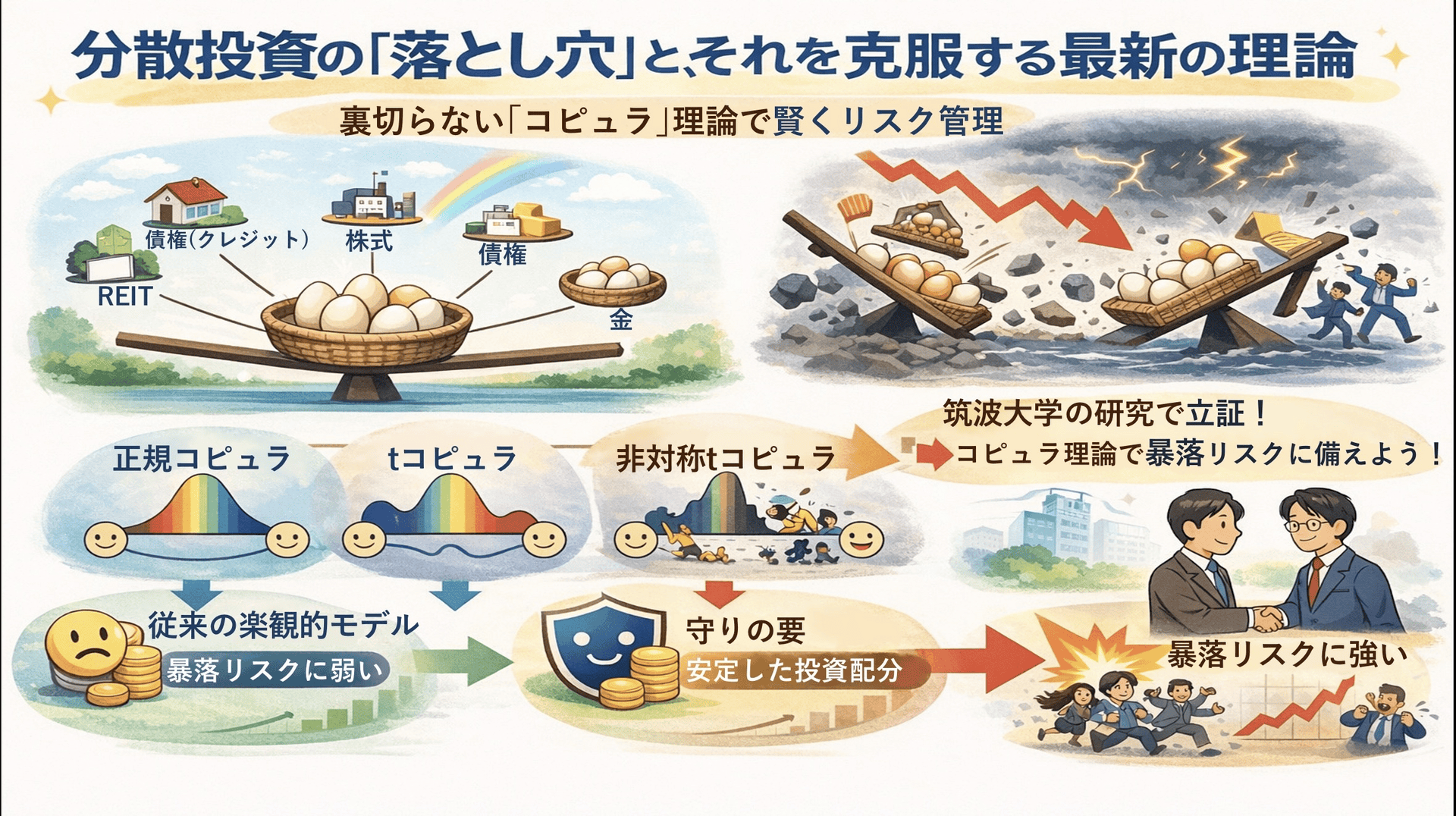

投資の世界には「卵を一つのカゴに盛るな」という有名な格言があります。これは、資産を複数の銘柄や商品に分散させることで、一つの暴落が資産全体に及ぼすダメージを最小限に抑えるという、リスク管理の基本原則を説いたものです。複数の異なる性質の資産を組み合わせれば、1つが下がっても他方がカバーしてくれるということです。

しかし、リーマンショックやコロナ禍のような歴史的な危機の際、普段はバラバラに動いていたはずの資産が、市場がパニックに陥った瞬間に、まるで手を取り合ったかのように一斉に暴落を始めたのです。実は、従来の標準的なリスク管理モデルでは、こうした「有事の際の連動」を十分に計算に組み込めていないという重大な欠陥がありました。

今回ご紹介するのは、筑波大学の夷藤翔先生と牧本直樹先生による研究「コピュラの違いが最適資産配分に与える影響の研究―非対称tコピュラと正規コピュラ,tコピュラの比較―」です。この研究は、暴落時に発生する「裏切り」をあらかじめ予測し、より現実に即した堅実な資産配分を導き出すための手法を検証したものです。

資産同士の「真の相性」を読み解く「コピュラ」

この研究の鍵となるのは、「コピュラ」と呼ばれる統計的なツールです。これは、複数の資産が「どのようなタイミングで、どれほど強く一緒に動くか」という、資産間の「依存関係」を表現するための、いわば数学的な「接着剤」の役割を果たします。

これまで、多くの投資現場では「相関係数」という指標が使われてきました。しかし、相関係数はあくまで「平均的な関係」しか示してくれません。「晴れの日も雨の日も、平均すればこれくらい仲が良い」という情報だけでは、嵐が来た時に突然豹変して一緒に崩れ落ちるような、市場の「極端な振る舞い」を捉えることができないのです。

この資産間の依存関係を表現する「コピュラ」の異なる3つのモデルの特徴は、以下の通りです。

正規コピュラ:楽観的な標準モデル

最もシンプルで広く使われているモデルですが、「世界は常に穏やかな分布(ベルカーブ)に従う」という前提に基づいています。そのため、極端な暴騰や暴落を「めったに起きない無視できる事象」と低く見積もってしまいます。市場パニック時の連鎖的な下落を想定していないため、平時の関係が続くと信じ込む「楽観的なモデル」と言えます。

tコピュラ:例外を認めるモデル

「正規コピュラ」よりも裾野が広く、たまに大荒れの日があることを想定したモデルです。これにより、大きな価格変動のリスクをある程度カバーできます。しかし、このモデルは「上がる時」と「下がる時」を同じように捉えてしまう(対称性)という弱点があります。現実の市場は、上昇は緩やかなのに下落だけは一瞬で連鎖するという性質があるため、その「下落時特有の恐怖」までは区別できません。

非対称tコピュラ:本研究が推奨する「守りの要」

このモデルの最大の特徴は、「暴落局面においてのみ、資産同士の連動が急激に強くなる」という、市場の現実的な癖を数式に組み込んでいる点です。「普段は没交渉でも、火事になれば一斉に同じ出口へ殺到する群衆」のような動きを正しく予測できます。下落リスクに対して非常に敏感であるため、真に危機に強いポートフォリオを作成することが可能になります。

研究が証明した「非対称モデル」の優位性

本研究では、日本の投資家が実際に利用する4つの主要資産(債券、クレジット、株式、REIT)のデータを用い、これら3つのモデルがどれほど正確にリスクを予測できるかを比較しました。

その結果、「非対称tコピュラ」が、暴落時の資産連動を最も適切に反映し、現実的なリスクを捉えられることが明らかになりました。

従来モデルでは分散効果が過大評価され、リスク値が実態より小さく算出される傾向があります。一方、非対称tコピュラで投資配分を計算すると、より慎重でリスク管理された結果となります。致命的な損失を避けるには、資産同士の繋がりを正しく把握することが重要です。このアプローチは分散投資の安全性を高める有効な指針となります。

記事原案 印部有紀

が作られたという話。 33")