パッシブファンドは物言わぬ株主か?

日経平均やTOPIX東証株式指数など市場全体の値動きに連動して投資を行う運用方法をパッシブ運用といいます。特定の企業を選別せず広く分散投資を行うスタイルで、代表的な手段にはETF(上場投資信託)があります。このようなパッシブ運用をするファンドは、個別企業を分析して投資判断を行わないため、経営者を監視する力が弱い「物言わぬ株主」と言われています。しかしそのようなパッシブファンドは本当に企業には無関心なのでしょうか。

この真偽を確かめるため、青山学院大学の芹田敏夫先生らのグループは、論文「パッシブ運用がコーポレート・ガバナンスに及ぼす影響」で、2004年から2017年の東証1部上場企業のデータ(金融業を除く1,654社、17,423企業・年)を用いてパッシブファンドが企業にもたらす影響を調査しました。

ほったらかし投資が会社を変える?

この研究では、目的変数(結果)を社外取締役比率、株主総会における各種議案への反対率、自己資本比率など、ガバナンスや企業パフォーマンスの指標として、パッシブファンドの持ち株比率(原因)との因果関係を分析しました。

通常、「株主が厳しいから会社が良くなったのか」「会社が良いから株主が集まったのか」を見分けるのは困難です。しかし、日経平均に選ばれると、ファンドは会社の良し悪しに関係なく機械的にその会社の株をたくさん買います。この「選ばれただけで株主が急増する」という仕組みをテコのように使い、ファンドの増加が会社に与える純粋な影響だけをあぶり出しました。これを操作変数法といいます。

実はしっかり意見を言う株主だった

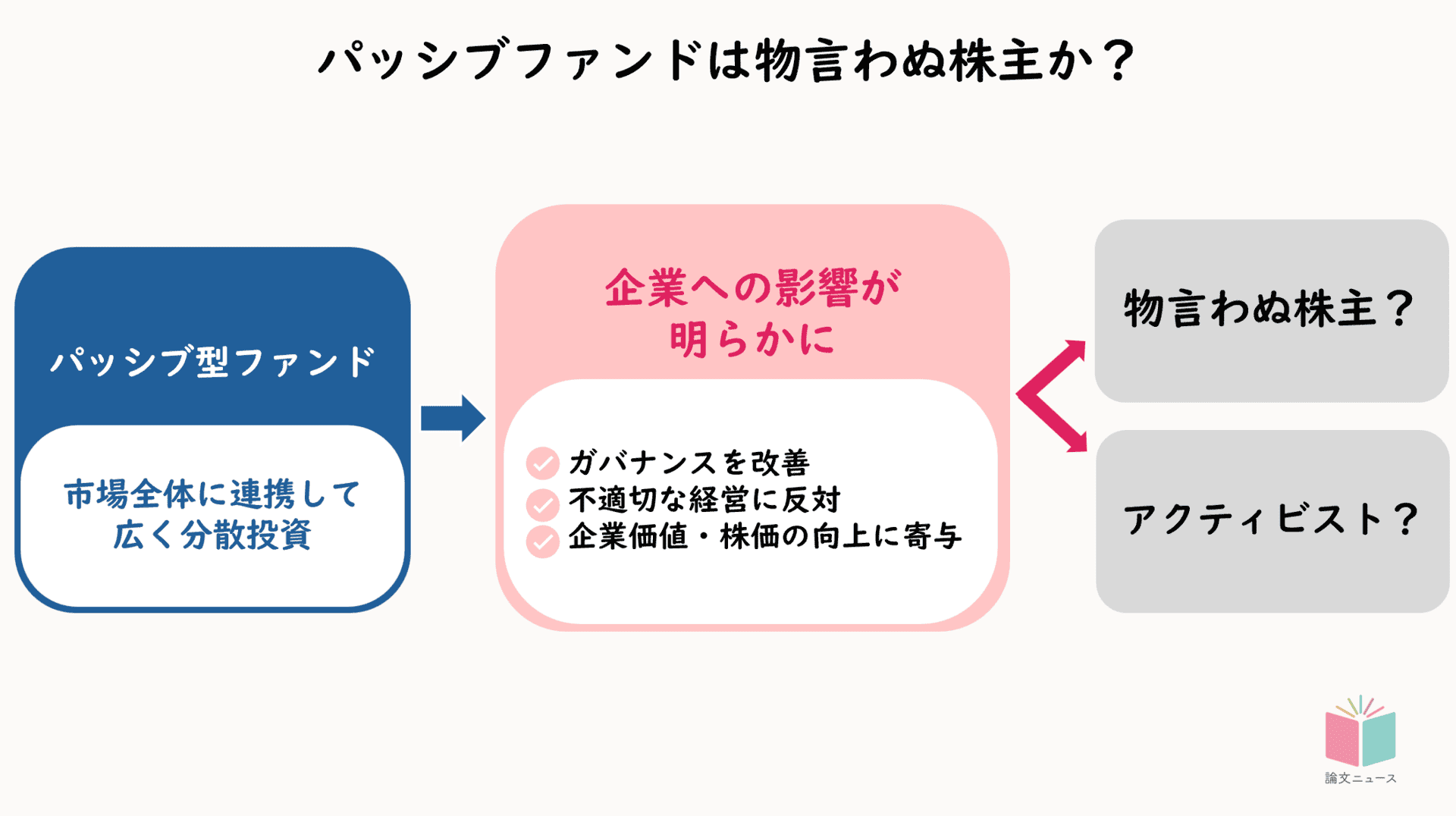

分析の結果、データから見えてきたのは、パッシブファンドが決して企業に無関心ではないということです。

外部の目を増やす:パッシブファンドが多く株を持っている会社ほど、社内だけのなれ合いを防ぐ「社外取締役」の割合が増えています。

ダメな経営にはノー:なんでも会社に賛成するわけではありません。業績が悪い会社のトップ選びや、経営者の保身につながる買収防衛策には、はっきりと反対票を投じていました。

会社の成績もアップ:ファンドの持ち株が多い会社ほど、1〜2年後の株価が上がりやすくなることも証明されました。一方、パッシブファンドの持ち株率が自己資本利益率など会計パフォーマンスを低下させるという因果関係は、確認されませんでした。

結論として、パッシブファンドの持ち株比率の拡大は、日本企業の成績やガバナンスを低下させるのではなく、改善に影響を与えているのだという因果関係が導き出されました。

物言わぬ株主の誤解を解く

この研究結果は、会社と株主の関係に対する見方を大きく変えてくれます。

まず、「パッシブ・ファンド=何もしない株主」という古い認識を捨てましょう。

彼らは、投資家の行動ルールに従い、会社の業績や組織の透明性といった客観的な数字をドライに評価して、シビアに議決権を行使する「物言う株主」へと進化しています。会社側としては「日経平均に入っているから、安定した株主がいて安心だ」とあぐらをかくことはできません。業績が低迷しているのに具体的な改善策を出さなかったり、自分たちを守るためだけのルールを作ったりすれば、機械的に反対票を突きつけられてしまいます。

目立たないながらも、確かな基準を持って着実に企業を規律付けているパッシブファンド。パッシブ運用の拡大は、企業にとっても投資家にとっても、見過ごせない影響力を持ち始めているのです。

本記事をきっかけに、自社のガバナンス体制や株主との対話のあり方を今一度客観的に見直してみてはいかがでしょうか。

記事原案 新谷志津乃

が作られたという話。 51")