社外取締役は企業価値に貢献する その理論と、実証結果

社外取締役は業績を向上させたり、企業の長期的価値を高めることに効果があるのか。

産業界でも意見が分かれるこの問題について、上智大学の井坂直人先生は論文「取締役会のあり方と企業価値」で整理しています。

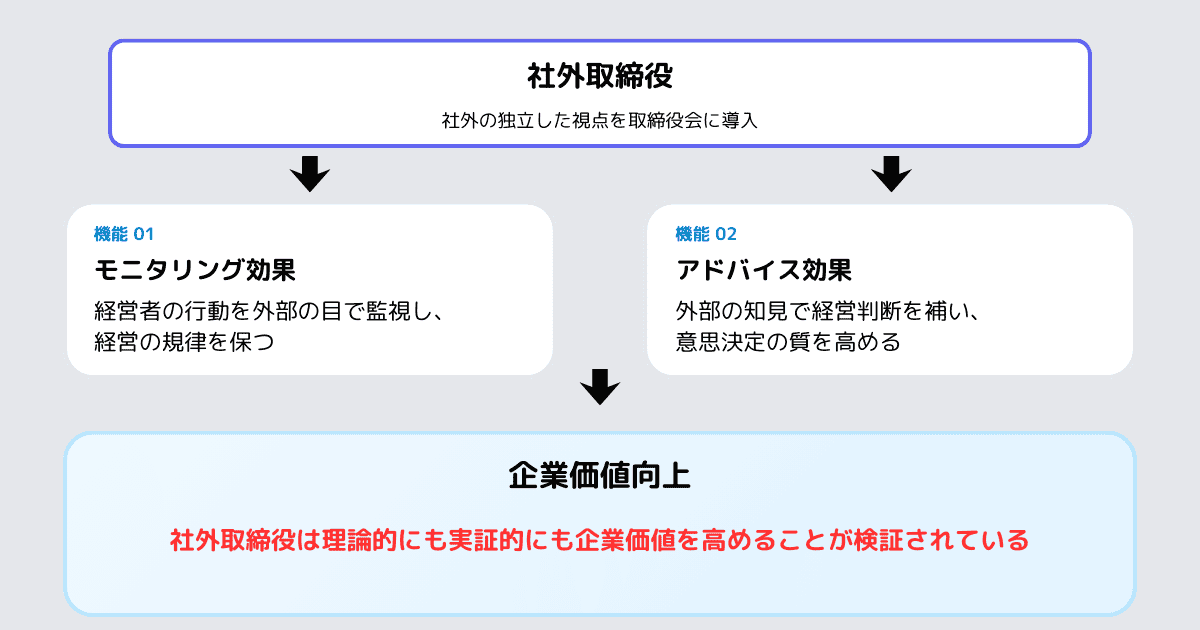

結論から言うと、国内外多くの研究において、社外取締役は、理論的にも実証的にも企業価値を高めていることが検証されていることが明らかになりました。

本論文では、過去の研究を概観する”レビュー論文”の方法で、コーポレート・ガバナンス改革、特に社外取締役任用の効果について、理論と実証の両面からこれまでの研究成果を整理しています。

まず理論面では、2つの理論から社外取締役は経営業績・企業価値の向上に効果があるはずだ、ということが示唆されています。

モニタリング効果

社内取締役は「インサイダー」にあたるため、十分な管理監督ができない。社外という「アウトサイダー」によるチェックによって、取締役会がきちんと機能しているのを監視(モニタリング)する効果が得られる。

アドバイス効果

社外取締役は、内部の人の視座を補う知見を外部からもたらすことで、経営の改善に寄与することができる。

しかし、これらの理論が現実に機能するのか、実態としては会社の意思決定を歪めたり速度を落とす重荷になっているのではないか、という懸念は実務界では長らく語られていました。

そこで井坂先生は、米国、欧州、日本で行われた、データも違えば、着眼点も異なり、統計的分析手法も異なる研究を本論文のなかで精査します。その結果、国や時代が違えど、社外取締役の効果はおしなべて経営業績に対してプラスの効果をもたらしていることが示されたのです。もちろんこれは日本でも例外ではなく、効果の大小やそれをもたらす要因について議論はあるものの、総じて社外取締役は業績や企業価値に正の効果があることが検証されたのです。

念のため付記すると、これらの研究の中では「業績がよい会社ほど、社外取締役を導入している」というような逆の因果や、見かけ上の相関の可能性も現代的な統計手法のもとで排除されており、社外取締役を導入したからこそ業績・企業価値が向上したという因果が存在していることが実証されています。個別には、もちろん例外はあります。統計的に検証されたからといって、常に社外取締役が企業価値向上に有用だ、とは言えません。ですが、理論・実証の両面からその意義が支持されたということは、重くとらえる必要があります。ただしくコーポレートガバナンスを機能させ、企業価値に繋げていくことは、今後の企業経営の命題となっていくことでしょう。

記事原案 新谷志津乃

が作られたという話。 51")