人的資産を会計学で扱うための、基本理論の構築

人的資本経営という言葉は2020年代の日本のキーワードの一つとなっていますが、企業業績にどれだけのインパクトを持っているのかが計測できないことが、現代の大きな課題となっています。

一橋大学の中野誠先生は、論文「人的資本に関する会計・ファイナンス視点からの考察」で、この問題に正面から切り込んでいます。財務会計の枠組みの中で、人材の価値を数量的に計測し、それを経営に生かす方法を議論しています。

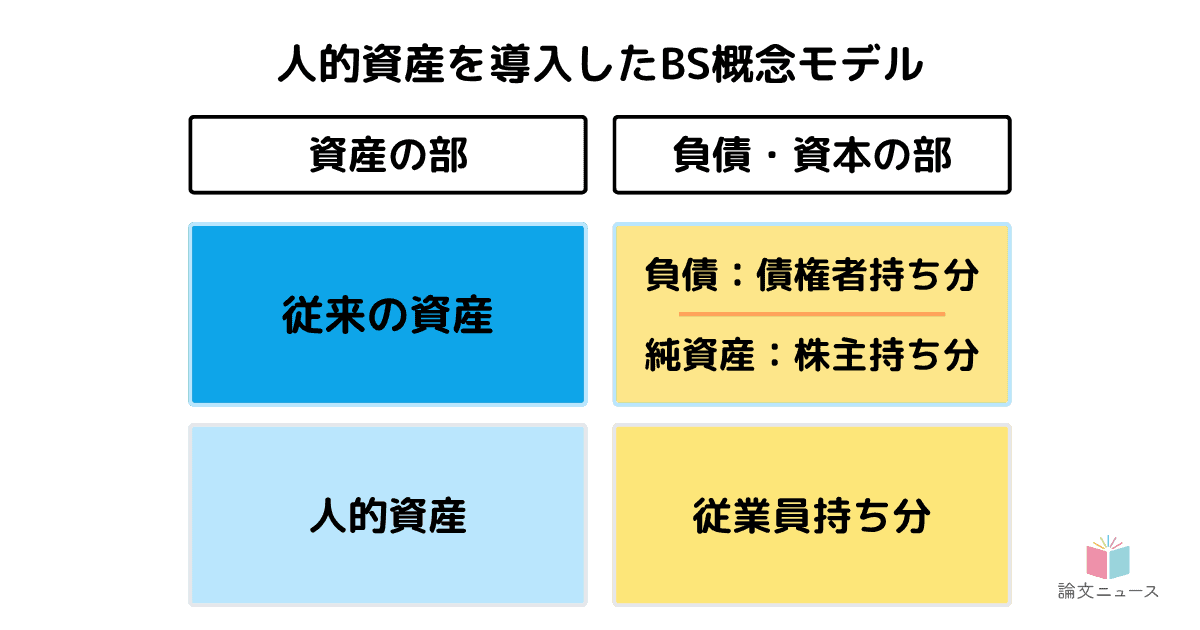

まず中野先生は、「人的資本」(Human capital)と表現されますが、会計学的な観点からすると、会社の事業活動のための資産(バランスシートの左側、資産の部)なのだから、これは人的資産(Human asset)と述べるべき、という基本的な部分の指摘をします。さらに、その人的資産の保有者は誰かと考える。人的資産は、その会社に雇用された従業員が、その会社に対して供出しているものですから、これは従業員持ち分だということになる。資産の部の人的資産に対応して、バランスシートの右側、負債・資本の部には、従業員持分が計上されることになります(下記図を参照)。

利益の帰属は、債権者、株主、そして従業員となる

ここから中野先生は、大胆な提言を行います。

もし会社が利益を上げたとするなら、その利益の帰属はどこになるでしょうか。

従来の考え方では、それは資金の供出者である株主と債権者ということになります。しかし、この新しい考え方に基づけば、利益/損失の帰属は、従来の債権者・株主に加え、従業員にもあるということになります。事業経営をするにあたって、債権者還元の分、株主還元の分に加え、従業員還元分も考えるべきだ、ということになるのです。また、負債は株主利益のレバレッジ効果をもたらしますが、巨大な人的資産/従業員持ち分を形成することができたとき、従業員持ち分もまた株主に対して大きなレバレッジ効果を生み出すのです。だからこそ、人的資産/従業員持ち分は、しっかり蓄積し、育てるべきだ、という考え方ができるわけです。

自社の財務的成り立ちを、見直してみる

この形は単なる空想の産物ではなく、現代の会計制度上でこちらのBSに書き直すことも、決して難しいことではありません。人に関する費用は、すでに人件費や育成訓練・福利厚生などで計上されています。そのうちの純然たる費用部分を除いて、蓄積された資産になったと見なすことができる部分を、BS上の人的資産としてみることは可能なのです。

実際、近年ではこの方法で会計学者たちは統計分析を試み、人的資産がもたらしている会社の成長や業績への貢献を計算するようにもなっています。

この方式で財務情報を整理し直してみれば、人的資産会計の道が大きく拓けていきます。人間中心の経営をするうえで、バランスシートに人の資産が計上されていないことはそれを妨げる大きな問題でした。中野先生の提案する形は、現在では仮想の試みの域を出ませんが、この方法でBS・PLを再編してみたとき、法人というものの金銭的な成り立ちについて、全く別のものが見えてきます。

一度ぜひ、貴社でも考えてみてください。日々、人件費としてPL計上されているものとは別に、BS上の資産だとみることができる人や組織の能力や意欲は、いかほどと計算できるでしょうか。

それが従業員持ち分であるとするなら、貴社はどれだけ、利益の帰属先として従業員を重視しなければいけないでしょうか。

記事原案 印部有紀

が作られたという話。 58")