膨大なデータから見えた日本企業の真実

近年、日本企業の不正ニュースが絶えませんが、その背景には何があるのでしょうか。グロービス経営大学院の髙岡明日香先生と一橋ビジネススクールの小野浩先生は、論文「取締役会構成と企業不正との関係:社内取締役と社外取締役が不正抑制に果たす役割」で、取締役会の構成が企業の不正行為にどのような影響を与えるかを多角的に分析しました。

この研究では、東京証券取引所の第1部に上場していた企業を対象に、2015年から2020年までの計627件に及ぶ不正事案のデータを精査しています。分析に用いられたデータは、約9,000社(会社・年度単位)という膨大なものです。さらに、現在の取締役会の構成が将来の不正にどう響くかを正確に測るため、2012年から2017年の取締役データを使用し、3年のタイムラグを設けて統計的に分析するという非常に緻密な調査を行っています。

本研究では、企業不正の発生件数を予測するために、負の二項回帰モデルという統計手法を使っています。負の二項回帰とは、交通事故件数とか商品購入回数、本論文の不正回数のような0以上のイベント発生回数を予測するのに使われます。

不正リスクを見つける分析の軸

この負の二項回帰モデルでは、取締役の平均在任期間や生え抜き役員の比率といった取締役会の属性が、不正リスクの増減にどの程度影響を与えているかを数値的に明らかにしています。分析の軸となる目的変数と説明変数は、以下のように設定されています。

- 目的変数(予測したいもの):企業不正の発覚件数

- 説明変数(原因と考えられるもの):取締役会の構成 不正が発覚する「3年前」の取締役会の状態。

在任期間: 全取締役および社内取締役の平均在任年数。

生え抜き比率: 新卒または卒業後5年以内に入社し、他社を経験していない取締役の割合。

中途採用の属性: 親会社出身、子会社・統合前企業出身、銀行出身、官公庁出身などの細かな経歴。

社外取締役の比率: 取締役会全体に占める外部人材の割合。

このようにして、在任期間や生え抜き比率などの説明変数の増減が不正発覚件数にどう影響を与えるかを、負の二項回帰モデルが明らかにしました。

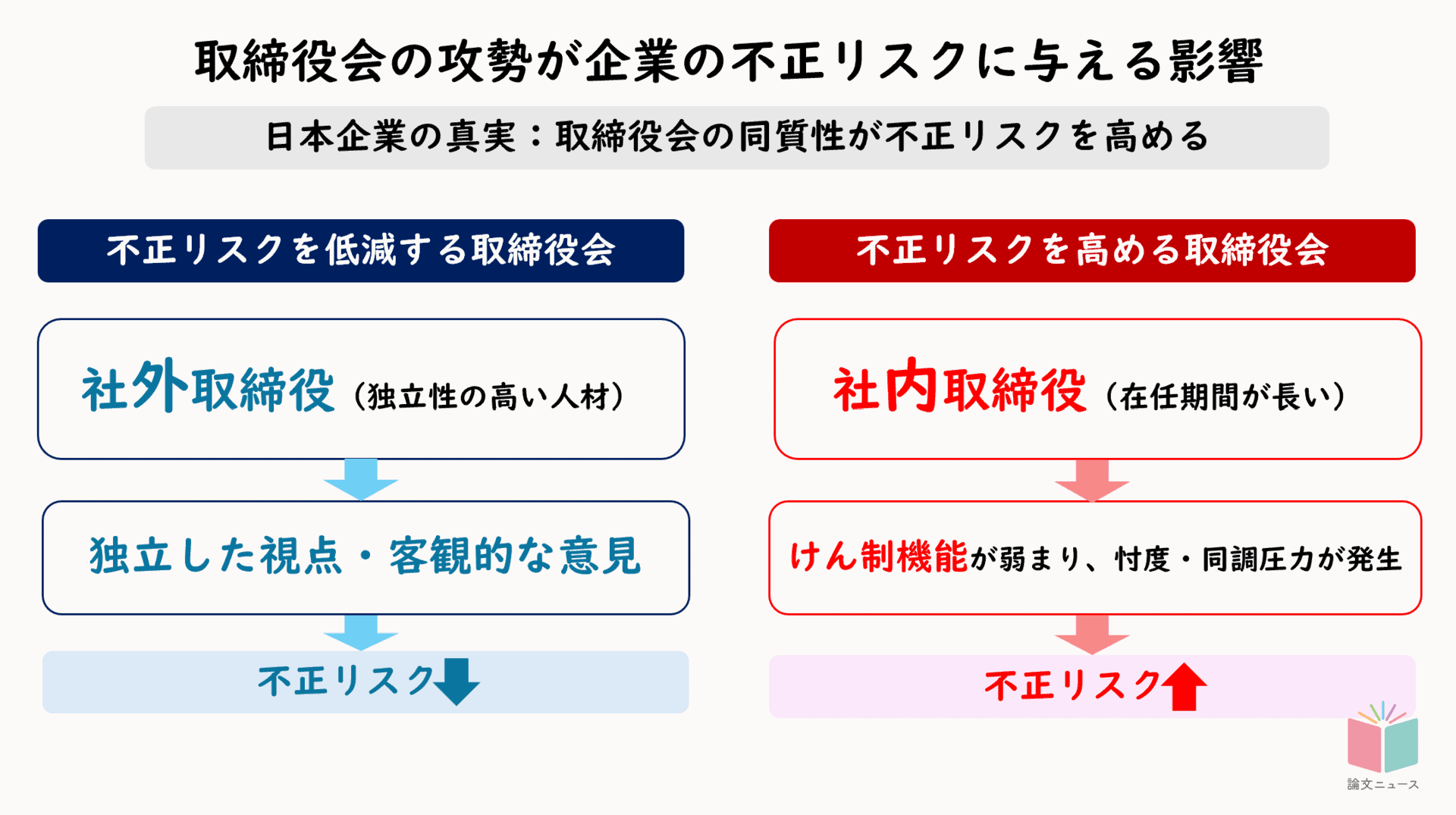

- 社内取締役の平均在任期間が長くなればなるほど、不正のリスクが有意に高まります。

- 他社を経験していない生え抜き役員の比率が高いほど、不正が発生する確率が高くなる傾向にあります。

- 中途採用役員の中でも、子会社や吸収合併前の企業から来た役員の割合が高いと、不正リスクが増加する傾向。

- しかしながら、社外取締役が意外と抑止力にはなりません。社外取締役の存在が不正を抑制しているという証拠は見られず、むしろ一部の分析ではリスクを高める結果さえ出ていました。

この結果から、生え抜きの取締役比率が高いほど不正リスクが高まり、社内取締役の平均在任期間が長くなることも、不正発覚の確率を押し上げる要因となっていることがわかりました。その背景にあるのが「同質性理論」です。類似した者同士は結びつきやすい傾向にあります。長い間同じ会社で苦楽を共にしてきた似た者同士が集まると、組織内の強い結束力が生まれますが、一方で、輪を乱してはいけないという同町圧力や忖度を生み、監視やけん制機能が麻痺します。

不正リスクを軽減する3つの視点

では、日本の企業が健全な経営を実現するためにはどうすればよいのでしょうか。

1. 社外取締役は人数より独立性を重視し、本音で意見できる人材を選ぶことで、真に客観的な視点を持った人物を登用することが、実効性のあるガバナンスへの第一歩です。

2. 取締役会には他社経験者など多様なバックグラウンドの人を加えることで、組織の閉塞感を打破し、不正を許さない文化を醸成します。

3.役員の任期や在任期間を定め、新陳代謝を促すことで緊張感のある取締役会を維持することも重要です。

不正は企業の社会的信頼を一瞬で失墜させ、従業員の誇りも奪ってしまいます。取締役会の構成を形式ではなく、多様な視点による相互チェックという実効性の観点から見直すことが、持続可能な企業成長への何よりの近道と言えるでしょう。

記事原案 こず

が作られたという話。 30")